文案 名称 | 生产能力核定方案 | 受控状态 | |||||

文件编号 | |||||||

执行部门 | 监督部门 | 考证部门 | |||||

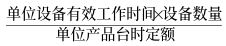

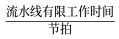

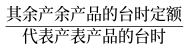

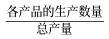

一、目的 ① 准确衡量公司的生产能力。 ② 为生产计划制订的准确性与可实现性提供科学的依据。 二、生产能力核定 生产能力核定是指对企业、车间、班组或设备在一定时期内的生产能力进行计算和确定,又称生产能力查定。具体来说,生产能力核定就是通过对人员数量、技术水平、固定资产三大因素的调查,在查清现状的基础上将这些因素加以确定,从而计算出企业的生产能力。 1.生产单一品种时生产能力的核定。 (1)实验量法。 当只生产一种产品时,计算生产能力时使用该种产品的实物量即可,计算公式如下: 设备组生产能力=单位设备有效工作时间×设备数量×单位设备产量定额 = (2)生产面积法。 当产品生产的生产能力取决于生产面积时,用于计算生产能力的公式如下: 生产面积的生产能力= (3)联动机单位时间法 ① 所生产的产品使用连续开动的联动生产时,生产能力一般采用下列的公式进行计算: 联动机单位时间生产能力= 联动机生产能力=联动机单位时间生产能力×生产时间 说明:单位原料的产量系数是指使用一单位的原料可生产出的产品的数量。 ② 在核定流水线的生产能力时,按流水线的有效工作时间和规定的节拍进行计算,具体计算公式如下: 流水线生产能力= 说明:节拍是指流水线上两件相同制成品生产的时间间隔。 2.生产多品种时生产能力的核定。 (1)标准产品法。 ①将不同品种或规格的同类产品按照产品的实际情况折算成标准产品。 ②按单一品种的生产能力核算方法来确定设备组或生产现场的生产能力。 (2)代表产品法 代表产品是指反映公司专业方向并且产量大、劳动量大的产品,或者产量大、在结构上与工艺上有代表性的产品。代表产品法生产能力核定的操作步骤如下所示。 ① 按照产品反映公司专业方向、产量和耗费劳动量较大、工艺过程具有代表性的原则选择一款产品。 ② 将选出的产品按照单一品种生产能力的核算办法计算出该种产品的生产能力。 ③ 分别计算其余产品与选出产品的换算系数。 换算系数= ④ 计算其余产品的计划数量换算为代表产品时的数量,并计算出产品的总数量。 其余产品换算后的产量=其余产品的计划产量×换算系数 产品的总数量是不同品种的产品的生产数量之和。 ⑤ 计算各种产品的生产数量占总产量的比重,具体计算公式如下: 比重= ⑥ 计算出各种产品的生产能力,具体计算公式如下: 产品生产能力= 其中:代表产品的换算系数为1。 (3)假定产品法 使用条件为:当公司生产的产品品种复杂且各种产品的结果、工艺和加工劳动量相差巨大,难以确定公司的代表产品时,采用假定产品法核定公司的生产能力,操作步骤如下。 ① 计算假定产品的台时定额,具体公式如下: 假定产品的台时定额= ② 计算假定产品的生产能力,具体为使用单一品种生产能力的核算方法计算出假定产品的生产能力。 ③ 计算各具体产品的生产能力,计算公式如下: 各具体产品的生产能力= 3.综合核定公司的生产能力。 (1)综合平衡生产环节。 核定完各个生产车间(生产环节)的生产能力后,还要将它们进一步加以综合平衡。综合平衡工作主要包括三个方面。 ① 各个基本生产车间之间的能力综合。 ② 查明辅助生产部门的生产能力对基本生产部门的配合情况,并采取相应的措施。 ③ 当各个生产车间(或生产环节)之间的能力不一致时,整个基本生产部门的生产能力通常按主导的生产环节来核定。 (2)确定主导环节。 主导环节一般是指产品生产的主要工艺加工环节。 ① 当企业的主导生产环节同时有几个,且各个环节之间的能力不一致时,主要根据今后的市场需求量来核定它们的生产能力。 ② 如果该产品的需求量大,可以按较高能力的主导生产环节来定,其他能力不足的环节,可以组织外部生产协作或进行技术改造来解决。否则,就按薄弱环节的能力来核定。对于能力富裕的环节,可以将多余的设备调出,或者可以较长期接受外协订货。 (3)协调基本生产部门与辅助生产部门。 一般来说,当基本生产部门的能力与辅助生产部门的能力不一致时,企业的综合生产能力应当按基本生产部门的能力来核定,但仍需要做好以下两项工作。 ① 查定、验算辅助及附属部门的生产能力。如果辅助生产部门的能力低于基本生产部门的能力,就要采取措施提高其供应和服务能力,以保证基本生产部门的能力得到充分发挥。 ② 要采取相应的措施,使富裕的辅助生产能力得到充分利用。 | |||||||

编制日期 | 审核日期 | 批准日期 | |||||

修改标记 | 修改处数 | 修改日期 | |||||